(参考)相続税に係る作業の流れ

2024/07/10

横浜を中心に、川崎、相模原、その他神奈川県下で、相続、贈与に取り組む税理士の眞鍋です。英語対応をしておりますので、外国の方につきましても、お任せください。

相続税に係る全体の流れがつかみづらいとの話が多いため、今回から3回は、制度の体系的な説明から離れて、全体的な制度をまとめてみました。

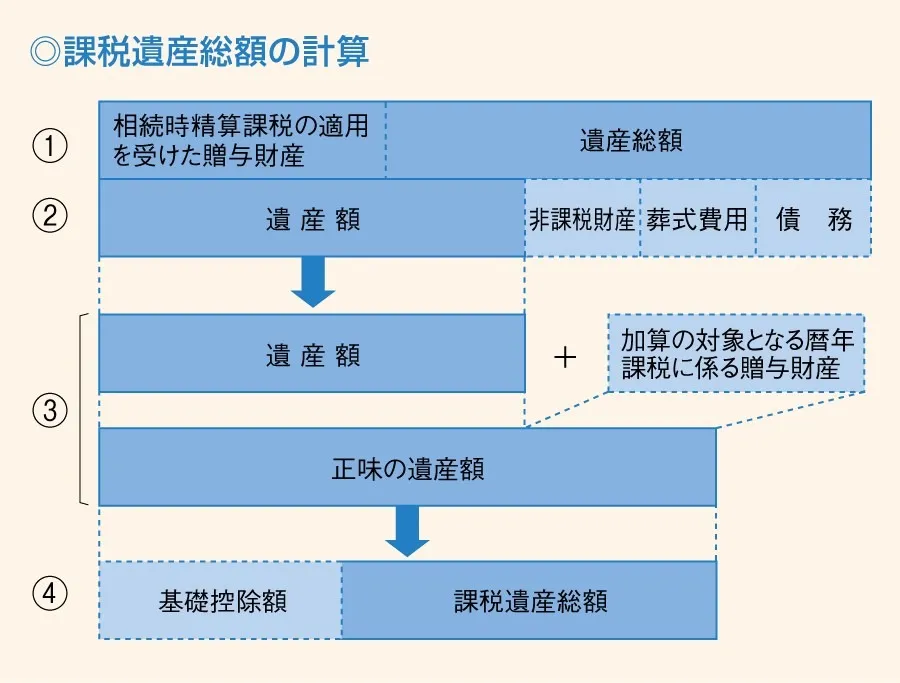

1.相続税の課税対象となる課税遺産総額の計算

(1) 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受けた財産の価額(※)を合計します。

ここで、宅地や建物等の財産については、相続税法の定めに従って評価を行うこととなります。なお、令和6年1月1日以後の贈与により取得した相続時精算課税の適用を受けた財産の価額については、その価額から相続時精算課税に係る基礎控除額(110万円)を控除した残額となります。

(2) (1)から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

(3) 遺産額に加算の対象となる暦年課税に係る贈与財産(※)の価額を加算して、正味の遺産額を算出します。

令和6年1月1日以後に暦年課税に係る贈与により取得した財産については、相続開始前7年以内の贈与により取得した財産が加算の対象となります。

(4) (3)から基礎控除額を差し引いて、課税遺産総額を算出します。

なお、この結果、課税遺産総額の正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

(以下のすべての図表の出所:国税庁HP)

2.課税遺産総額の計算

基礎控除額:3,000万円+600万円×法定相続人の数=基礎控除額

ただし、相続税法上は、被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。「相続税の総額」の計算においても同じです。

また、非課税財産は次のものを指します。

1 墓所、仏壇、祭具など

2 国や地方公共団体、特定の公益法人に寄附した財産

3 生命保険金のうち「500万円×法定相続人の数」まで

4 死亡退職金のうち「500万円×法定相続人の数」まで

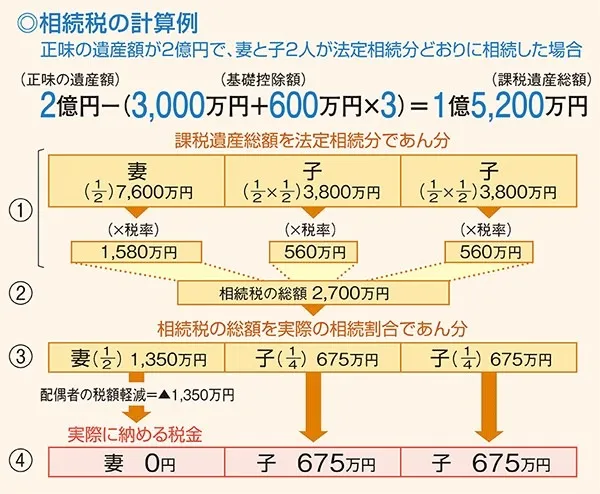

3.相続税の計算

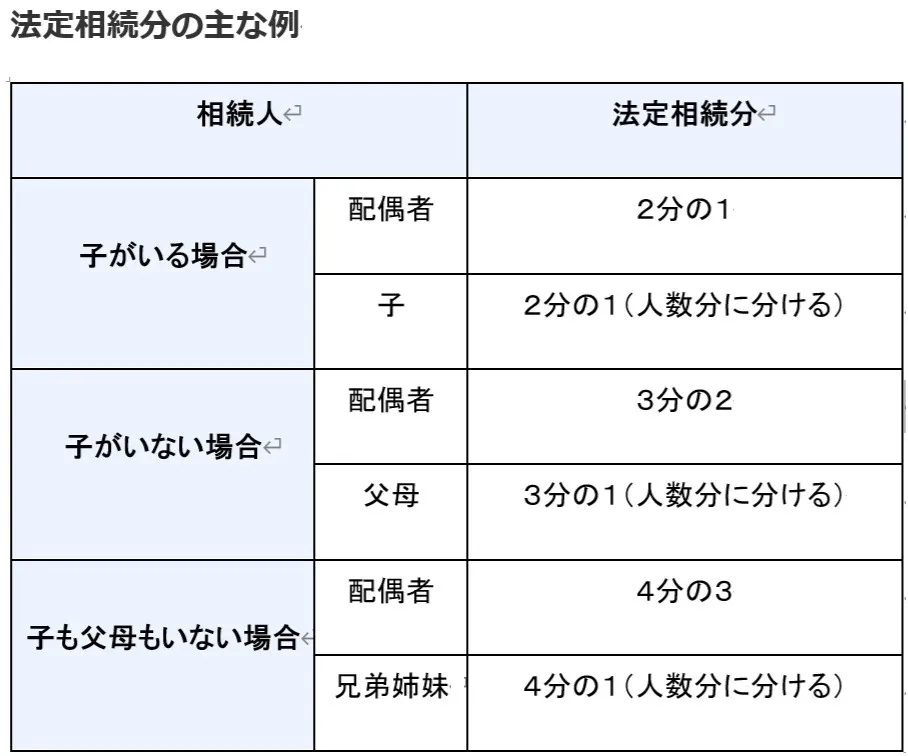

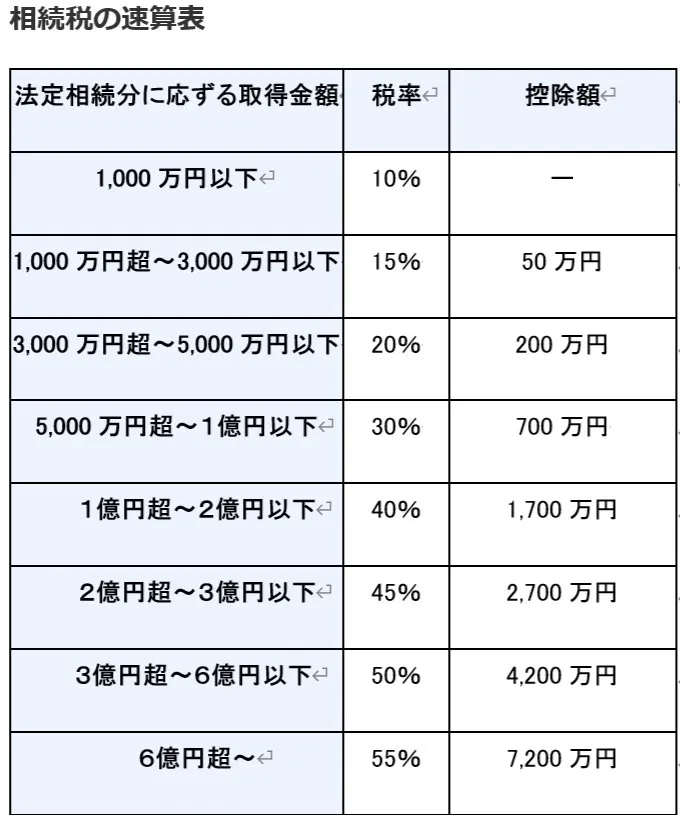

(1) 課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。

(2) (1)の税額を合計したものが相続税の総額です。

(3) (2)の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じて按分します。

(4) (3)から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

4.配偶者の税額軽減(配偶者控除)

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者には相続税はかかりません。

ただし、この配偶者控除を受けるためには、定められた期限(10か月)内に相続税の申告書の提出が必要です(配偶者控除適用の結果、納税額がゼロになる場合でも申告が必要です)。なお、正味の遺産額のうち仮装又は隠蔽されていた部分は、配偶者の税額軽減の対象とはなりません。

5.税額から控除されるもの

(1)未成年者控除

相続人が18歳未満の方の場合は、18歳に達するまでの年数1年につき10万円が控除されます。

(2)障害者控除

相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除されます。

(3)暦年課税に係る贈与税額控除

正味の遺産額に加算された「加算の対象となる暦年課税に係る贈与財産」の価額に対する贈与税額が控除されます。

(4)相続時精算課税制度に係る贈与税額控除

遺産総額に加算された「相続時精算課税の適用を受ける贈与財産」の価額に対する贈与税額が控除されます。なお、相続時精算課税制度については、控除しきれない金額がある場合には、申告をすることにより還付を受けることができます(還付を受けられるのは、相続時精算課税制度の場合のみです)。

6.宅地や建物の評価方法

宅地は路線価等を基に評価します。また、建物は固定資産税評価額によって評価します。具体的には、次のとおりです。

(1)宅地

路線価方式又は倍率方式(路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算した金額で評価します)で評価します。路線価及び倍率は、国税庁ホームページで閲覧することができます。

ここで、路線価方式とは、路線(道路)に面する標準的な宅地の1㎡当たりの価額(路線価)を基に計算した金額で評価することです。

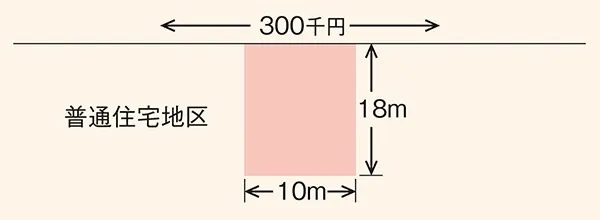

<路線価方式による評価額の計算例>

次図のとおり、

正面路線価:30万円

奥行価格補正率:1.00(注)

面積:180m2

評価額:30万円×1.00×180=5,400万円

注:普通住宅地区における奥行18mの場合の奥行価格補正率は、1.00です。

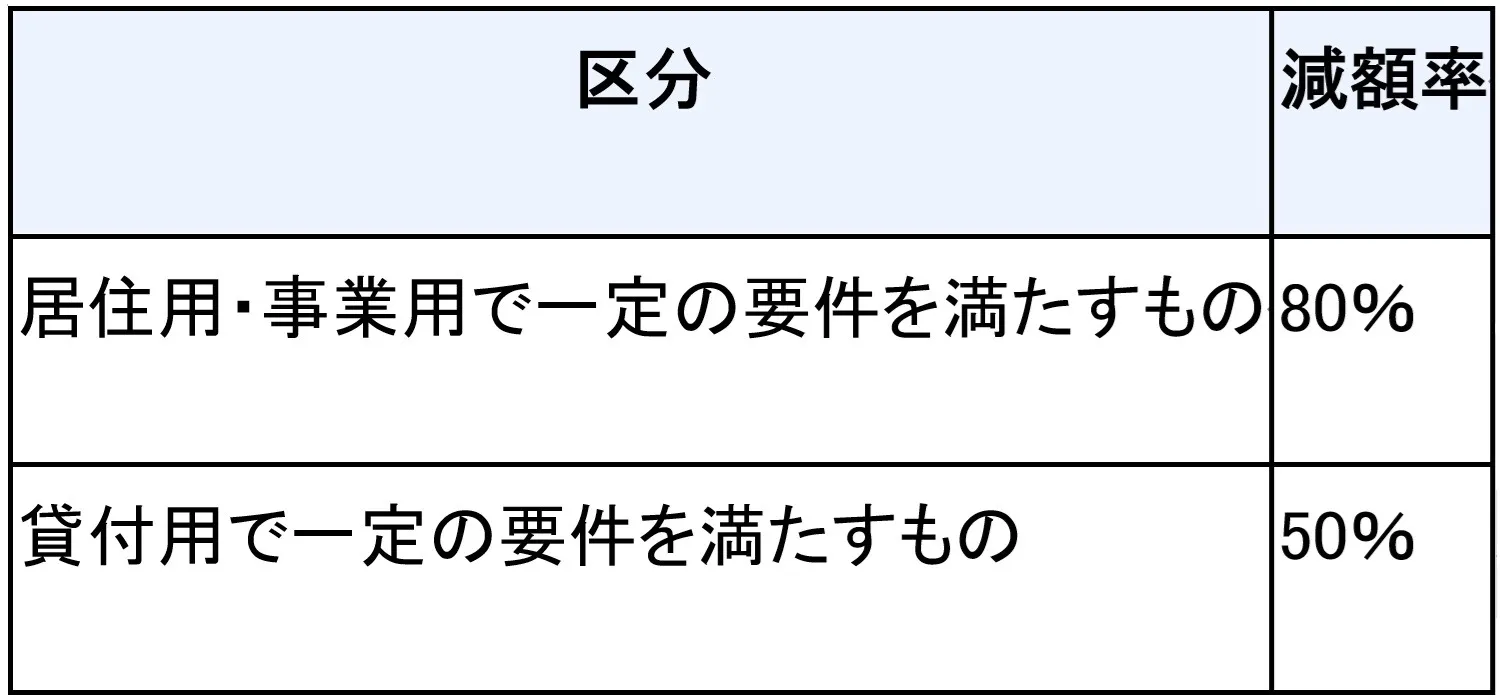

(1)ー2 小規模宅地の特例

亡くなった人などが事業や住まいなどに使っていた土地のうち一定の事業用の土地の場合は400㎡、一定の居住用の土地の場合には330㎡、一定の貸付用の土地の場合は200㎡までの部分(小規模宅地)については、次表の割合が減額されます。

なお、配偶者控除と同じく、小規模宅地の減額を受けるためには、定められた期限(10か月)内に相続税の申告書の提出が必要です(小規模宅地の特例適用の結果、納税額がゼロになる場合でも申告が必要です)。

(2)建物

建物の場合は、そのまあ固定資産税評価額によって評価します。

(3)居住用の区分所有財産の評価

区分所有法のもと、敷地(持分)と建物を一体として扱います。

なお、令和6年からは、居住用の区分所有財産(いわゆる分譲マンション)については、宅地(敷地利用権)及び建物(区分所有権)の価額に一定の補正をして評価する場合があります。

7.申告と納税

(1)通常の場合

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

なお、相続税の納付については、次の場合を除き、各相続人等が相続又は遺贈により受けた利益の価額を限度として、相互に連帯して納付しなければなりません。

① 本来の納税義務者の相続税の申告書の提出期限等から5年以内に税務署長(国税局長)が、

「納付通知書」を発していない場合

② 本来の納税義務者が延納の許可を受けた相続税額に係る相続税

③ 本来の納税義務者が農地や非上場株式などの相続税の納税猶予の適用を受けた相続税額に

係る相続税

(2)延納制度

相続税額が10万円を超え、かつ納期限(納付すべき日)までに金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、年賦払いによる方法で納めることができます。この場合には、利子税がかかるほか、原則として担保の提供が必要となります。

(3)物納制度

延納によっても金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、相続した財産(物納適格財産であるなど、一定の要件を満たしたものに限られます。)で納めることができます。

なお、延納又は物納をするには、納期限(納付すべき日)までに所轄税務署に申請書及び手続に必要な関係書類を提出し、許可を受ける必要があります。

(4)準確定申告(被相続人の所得税・消費税の申告)

所得税等・消費税及び地方消費税の申告をすべき方が年の途中で亡くなった場合は、相続人はその全員の連名により、被相続人が死亡した日の翌日から4か月以内に、被相続人の住所地の所轄税務署に確定申告をします。

これを、通常、「準確定申告」と呼びます。