(参考2) 資産を贈与されたとき

2024/07/13

横浜を中心に、川崎、相模原、その他神奈川県下で、相続、贈与に取り組む税理士の眞鍋です。英語対応をしておりますので、外国の方につきましても、お任せください。

相続税に係る全体の流れがつかみずらいとの話が多いため、今回から3回は、制度の体系的な説明から離れて、全体的な制度をまとめてみました。第2回は、相続とつながった制度である、贈与(生前贈与)についてまとめました。

1.財産をもらったときの税金

個人から財産をもらったときは、贈与税の課税対象となります(なお、会社など法人から財産をもらったときは、所得税の課税対象となります。)。

贈与税の課税方法には、通常の「暦年課税」だけでなく、選択により適用となる「相続時精算課税」の2つがあります。これらの課税方式は、受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとに選択することができます(ただし、「相続時精算課税」の選択は、親子間などの贈与で一定の要件に該当する必要があります)。

贈与に際しては、贈与税の他に、不動産については不動産取得税がかかることとなります。

(1)贈与税

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

納税については、贈与税額が10万円を超え、かつ、納期限(納付すべき日)までに金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、5年以内の年賦で納める延納制度があります。この場合には利子税がかかるほか、原則として担保の提供が必要となります。

注:贈与税については、財産を贈与した方と贈与を受けた方との間で連帯納付の義務があります。

(2)不動産取得税

贈与により土地や建物を取得したときには、地方税である不動産取得税がかかります。

なお、不動産取得税は、相続による取得した場合は軽減されます。

2.暦年課税

1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。

(1)暦年課税の計算

<計算方法>

1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、次の「①贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合」又は「②贈与により一般贈与財産と特例贈与財産の両方を取得した場合」の計算方法により以下の贈与税の速算表を基に贈与税額を計算します。

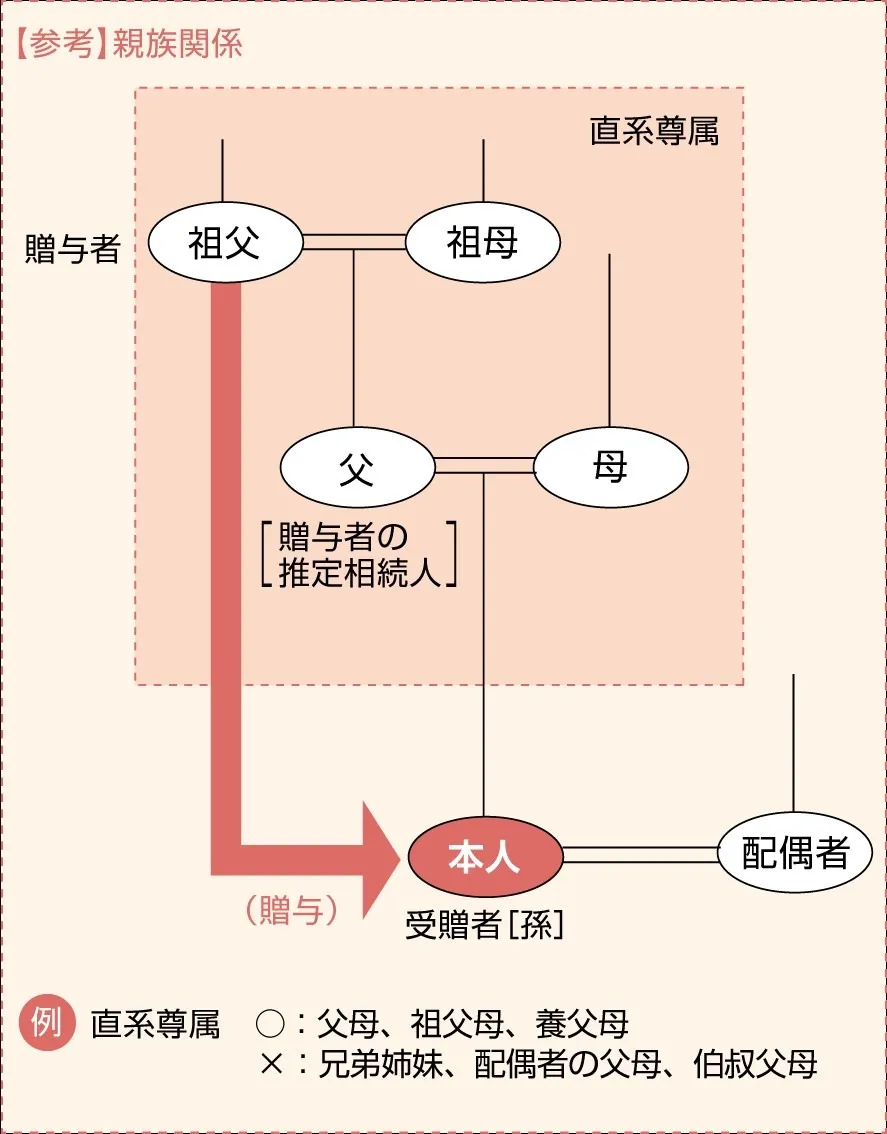

贈与を受けた年の1月1日において18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、以下の贈与税の速算表【特例贈与財産用】により計算します。この贈与税の速算表【特例贈与財産用】により贈与税額を計算する財産を「特例贈与財産」といいます。また、その財産に適用される税率を「特例税率」といいます。

「特例贈与財産」以外の贈与財産については、以下の贈与税の速算表【一般贈与財産用】により贈与税額を計算します。この贈与税の速算表【一般贈与財産用】により贈与税額を計算する財産を「一般贈与財産」といいます。また、その財産に適用される税率を「一般税率」といいます。

① 贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合

[基礎控除後の課税価格] × 税率 − 控除額 = 税額

計算例1

贈与により一般贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 20%(一般税率) ー 25万円(控除額) = 53万円(税額)

計算例2

贈与により特例贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 15%(特例税率) ー 10万円(控除額) = 48万5千円(税額)

② 贈与により一般贈与財産と特例贈与財産の両方を取得した場合

次の1及び2の合計額(1+2=税額)

一般贈与財産に対応する金額 : a × (A/C)・・・1

特例贈与財産に対応する金額 : b × (B/C)・・・2

A:一般贈与財産の価額

B:特例贈与財産の価額

C:合計贈与価額( A + B )

(※A、B及びCは、課税価格の基礎に算入される価額)

a:合計贈与価額Cについて一般税率を適用して計算した金額

b:合計贈与価額Cについて特例税率を適用して計算した金額

計算例1

贈与によりa一般贈与財産100万円とb特例贈与財産400万円(合計500万円)を取得した場合

500万円 ー 110万円 = 390万円(基礎控除後の課税価格)

aに対応する金額 :(390万円 × 20% ー 25万円) × (100万円 / 500万円) = 10万6千円 …1

bに対応する金額 :(390万円 × 15% ー 10万円) × (400万円 / 500万円) = 38万8千円 …2

- 1+2 = 49万4千円(税額)

<手続>

「特例税率」の適用を受ける場合で、次の①又は②のいずれかに該当するときは、贈与税の申告書とともに、贈与により財産を取得した方の戸籍の謄本又は抄本その他の書類でその方の氏名、生年月日及びその方が贈与者の直系卑属に該当することを証する書類を提出する必要があります。ただし、過去の年分において同じ贈与者からの贈与について「特例税率」の適用を受けるために当該書類を提出している場合には、当該書類を重ねて提出する必要はありません。

1 「特例贈与財産」のみの贈与を受けた場合で、その財産の価額から基礎控除額(110万円)を差し引いた後の課税価格が300万円を超えるとき

2 「一般贈与財産」と「特例贈与財産」の両方の贈与を受けた場合で、その両方の財産の価額の合計額から基礎控除額(110万円)を差し引いた後の課税価格(※)が300万円を超えるとき

※「一般贈与財産」について配偶者控除の特例の適用を受ける場合には、配偶者控除額と基礎控除額(110万円)を差し引いた後の課税価格となります。

(2)配偶者控除の特例

婚姻期間20年以上の夫婦の間で居住用不動産等の贈与があった場合には、一定の要件に当てはまれば、贈与税の申告をすることにより基礎控除額110万円のほかに最高2,000万円までの配偶者控除が受けられます。

3.相続時精算課税

贈与者から1年間に贈与を受けた財産の合計額を基に一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。

(1)相続時精算課税とは

贈与財産から相続時精算課税の基礎控除額と特別控除額を控除した残額に一定の税率を掛けて算出した金額の贈与税を納付し、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に納付した贈与税額を控除するものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

(2)対象者等

1 贈与者は贈与をした年の1月1日において60歳以上の方(父母や祖父母など)

2 受贈者は贈与を受けた年の1月1日において18歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人又は孫

(3)計算方法

「相続時精算課税」を選択した贈与者ごとに、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円(※)と特別控除額2,500万円(前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した残額)を控除した残額に20%の税率を掛けて贈与税額を計算します。

※同じ年に2人以上の相続時精算課税を選択した贈与者から贈与を受けた場合は、110万円をその贈与者ごとの課税価格であん分して計算します。

〈手続〉

この制度を選択しようとする受贈者は、贈与税の申告期間内に相続時精算課税選択届出書を所轄税務署へ提出(※)しなければなりません。

なお、相続時精算課税選択届出書には、受贈者や贈与者の戸籍の謄本又は抄本など一定の書類を添付して提出する必要があります。

※贈与税の申告書を提出する場合には、贈与税の申告書に添付して提出する必要があります。

4.住宅取得の際の贈与税の特例

父母や祖父母など直系尊属から住宅取得等のための資金の贈与を受けた場合で、一定の要件を満たすときには、1住宅取得等資金の非課税と2相続時精算課税選択の特例の適用を受けることができます。

なお、1及び2は重複して適用を受けることができます。

(1)住宅取得等資金の非課税

令和6年1月1日から令和8年12月31日までの間に父母や祖父母など直系尊属から住宅用の家屋の新築若しくは取得又は増改築等(以下「新築等」といいます。)のための金銭の贈与を受けた場合において、一定の要件を満たすときは、贈与を受けた方ごとに500万円(省エネ等住宅の場合は1,000万円。以下「非課税限度額」といいます。)まで贈与税が非課税となります。

注1:令和5年以前の贈与について住宅取得等資金の非課税の適用を受けた方は、原則としてこの非課税の適用を受けることはできません。

注2:この特例と併せて「住宅借入金等特別控除」を適用した場合には、住宅の取得等の対価の額から、この贈与の特例の適用を受けた金額を控除した金額に基づき控除額を計算する必要があります。

注3:省エネ等住宅とは、一定の省エネ性能、耐震性能又はバリアフリー性能を有する住宅であることについて、住宅性能証明書などにより証明された住宅用の家屋をいいます。

(2)非課税限度額

受贈者ごとの非課税限度額は、新築等をする住宅用の家屋の種類に応じた金額となります。また、原則として、既にこの特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。

(3)非課税適用者の要件

イ 受贈者は贈与を受けた年の1月1日において18歳以上で、その年の所得税に係る合計所得金額が2,000万円以下(新築等をする住宅用の家屋の床面積が40㎡以上50㎡未満の場合は1,000万円以下)であること

ロ 受贈者は贈与を受けた時に贈与者の直系卑属であること

ハ 贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす住宅(その敷地の用に供される土地等を含みます。)の新築若しくは取得の対価又は増改築等の費用に充てること

ニ 贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以後遅滞なく居住することが確実であると見込まれること

(4)特例の対象となる贈与の要件

イ 住宅の新築の対価に充てるために受ける金銭の贈与

ロ 建売住宅又は昭和57年1月1日以後に建築された中古住宅若しくは地震に対する安全性に係る一定の基準に適合する中古住宅の取得の対価に充てるために受ける金銭の贈与

ハ 居住の用に供している住宅の増改築等(一定の修繕又は模様替に該当するものに限ります。)の費用(100万円以上であるものに限ります。)に充てるために受ける金銭の贈与

注1:イ~ハの住宅は日本国内にあり、かつ、床面積(増改築等の場合は増改築等後の床面積)が、40㎡以上240㎡以下であることが必要となります。

注2:イの金銭には住宅の新築とともに取得するその敷地の用に供される土地等又は住宅の新築に先行して取得するその敷地の用に供されることとなる土地等の取得の対価に充てるために受ける金銭を含みます。

注3:ロ及びハの金銭にはこれらの住宅の取得又は増改築等とともに取得するその敷地の用に供される土地等の取得の対価に充てるための金銭を含みます。

注4:ロ以外の中古住宅を取得した場合であっても、その中古住宅に耐震改修を行い、地震に対する安全性に係る一定の基準に適合するなど一定の要件を満たすときは、住宅取得等資金の非課税の適用を受けることができます。この場合、耐震改修を行うことについての申請などの手続(中古住宅の取得前に手続を行う必要があります。)や耐震基準に適合することについての証明が必要となります。

(5)手続

贈与税の申告期間内に、贈与税の申告書に「住宅取得等資金の非課税」の適用を受ける旨を記載するとともに、受贈者の戸籍の謄本、登記事項証明書などの一定の書類を贈与税の申告書に添付して所轄税務署へ提出する必要があります。

注1:省エネ等住宅に該当する場合には、上記に加え、住宅性能証明書などの証明書が必要となります。

注2:申告書に不動産番号等を記入することなどにより、登記事項証明書の添付を省略することができます。

5.相続時精算課税選択の特例

平成15年1月1日から令和8年12月31日までの間に住宅用の家屋の新築等のための金銭の贈与を受けた場合には、次の要件などを満たせば、贈与者(父母や祖父母など)が60歳未満であっても相続時精算課税を選択することができます。

注:この特例と併せて「住宅借入金等特別控除」を適用した場合には、住宅の取得等の対価の額から、この贈与の特例の適用を受けた金額を控除した金額に基づき控除額を計算する必要があります。

(1)相続時精算課税選択の特例適用者の主な要件

イ 受贈者は贈与を受けた年の1月1日において18歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人又は孫

ロ 贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす住宅(その敷地の用に供される土地等を含みます。)の新築若しくは取得の対価又は増改築等の費用に充てること

ハ 贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以後遅滞なく居住することが確実であると見込まれること

(2)特例の対象となる贈与の要件

「住宅取得等資金の非課税」の〈特例の対象となる贈与の要件〉イ、ロ、ハ(注書を含みます。)に該当する必要があります。

ただし、「住宅取得等資金の非課税」の〈特例の対象となる贈与の要件〉注1の家屋の床面積(増改築等の場合は増改築等後の面積)については、40㎡以上であることが要件となります。

(3)手続

贈与税の申告期間内に、贈与税の申告書に「相続時精算課税の選択の特例」の適用を受ける旨を記載するとともに、相続時精算課税選択届出書、登記事項証明書などの一定の書類を贈与税の申告書に添付して所轄税務署へ提出する必要があります。

注:申告書に不動産番号等を記入することなどにより、登記事項証明書の添付を省略することができます。

6.贈与税の非課税

教育資金や結婚・子育て資金の一括贈与を受けた場合、一定の金額は非課税となります。

(1)祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税

平成25年4月1日から令和8年3月31日までの間に、教育資金管理契約を締結する日において30歳未満の孫などが、教育資金に充てるため、その金融機関等との教育資金管理契約に基づき、祖父母など(直系尊属)から信託受益権を取得した場合や金銭等の贈与を受けて銀行等に預入をした場合などには、孫などごとにそれらの信託受益権等の価額のうち1,500万円までが非課税となります。

ただし、孫などの信託受益権等を取得した日の属する年の前年分の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税の適用を受けることができません。

この非課税の適用を受けるためには、教育資金管理契約の際に「教育資金非課税申告書」を金融機関等を通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及び教育資金の支払を行った場合には、教育資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出する必要があります。

注:教育資金及び学校等の範囲等に関する情報については、文部科学省ホームページ(https://www.mext.go.jp)に掲載されています。

なお、教育資金管理契約期間中に教育資金の贈与をした方が死亡した場合には、相続税の申告が必要となる場合があります。

また、孫などが30歳に達したことなどにより教育資金管理契約が終了した場合には、贈与税の申告が必要となる場合があります。

(2)父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税

平成27年4月1日から令和7年3月31日までの間に、結婚・子育て資金管理契約を締結する日において18歳以上50歳未満の子などが、結婚・子育て資金に充てるため、その金融機関等との結婚・子育て資金管理契約に基づき、父母など(直系尊属)から信託受益権を取得した場合や金銭等の贈与を受けて銀行等に預入をした場合などには、子などごとにそれらの信託受益権等の価額のうち1,000万円までが非課税となります。

ただし、子などの信託受益権等を取得した日の属する年の前年分の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税の適用を受けることができません。

この非課税の適用を受けるためには、結婚・子育て資金管理契約の際に「結婚・子育て資金非課税申告書」を金融機関等を通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及び結婚・子育て資金の支払を行った場合には、結婚・子育て資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出する必要があります。

注:結婚・子育て資金の範囲等に関する情報については、こども家庭庁ホームページ(https://www.cfa.go.jp)に掲載されています。

なお、結婚・子育て資金管理契約期間中に結婚・子育て資金の贈与をした方が死亡した場合には、相続税の申告が必要となる場合があります。

また、子などが50歳に達したことなどにより結婚・子育て資金管理契約が終了した場合には、贈与税の申告が必要となる場合があります。