2 相続時精算課税制度

2024/07/09

横浜を中心に、川崎、相模原、その他神奈川県下で、相続、贈与に取り組む税理士の眞鍋です。英語対応をしておりますので、外国の方につきましても、お任せください。

本日は、法改正に伴って問い合わせが増えている、相続時精算課税制度について解説します。

相続時精算課税制度の概要

生前贈与による節税について

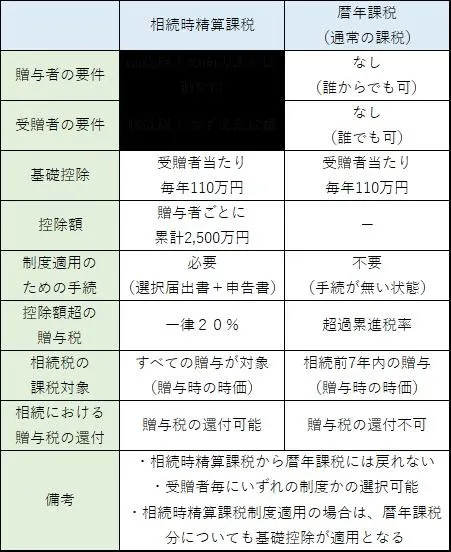

相続時精算課税制度は、60歳以上の父母または祖父母から、18歳以上の子または孫に対して財産を贈与した場合に選択できる贈与税の制度です(例外もあります)。相続時精算課税の制度は、課税が贈与税・相続税を通じて行われることが特徴となっています。

すなわち、相続時精算課税制度を用いた生前贈与では、贈与時に贈与税の課税は行われません(ただし、累計2,500万円まで)。そして、特定贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額に生前贈与された相続時精算課税適用財産の贈与時の価額(令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、その相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額を控除した残額)を加算して相続税額を計算することとなります。一般的に、贈与税よりも相続税の方が税率が低いため、生前贈与分にも相続税の税率が適用され、節税が可能となります。具体的な贈与税および相続税の計算については、下記の「計算方法・計算式」をご覧ください。

この制度は贈与者(父母または祖父母など)ごとに選択できますが、一度選択すると、その選択に係る贈与者(「特定贈与者」)から贈与を受ける財産(「相続時精算課税適用財産」)については、その選択をした年分以降すべてこの制度が適用され、「暦年課税(注)」へ戻ることはできません。

なお、この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に一定の書類を添付した「相続時精算課税選択届出書」(および添付書類)を提出する必要があります。

(注)「暦年課税」とは、贈与したその年ごとに課税される、贈与に対する通常の課税です。

(図の出所:国税庁HP)

相続時精算課税制度の対象となる者、および、物

(1)適用対象者

概要でも触れたとおり、相続税精算課税制度が適用となる対象者は、①贈与者は贈与をした年の1月1日において60歳以上の父母または祖父母など、②受贈者は贈与を受けた年の1月1日において18歳以上の者のうち、贈与者の直系卑属(子や孫など)である推定相続人または孫とされています。

なお、上記は原則であり、非上場株式等(贈与税の納税猶予及び免除の特例の適用)の取得、事業資産(個人の事業用資産についての贈与税の納税猶予及び免除の適用)の取得は、贈与者が贈与をした年の1月1日において60歳以上であれば、受贈者が贈与者の直系卑属(子や孫など)である推定相続人以外の者(贈与を受けた年の1月1日において18歳以上の者に限ります。)でも適用できます。

(2)適用対象物

相続時精算課税度の適用対象となる贈与財産については、その種類、金額、贈与回数に制限はありません。

相続時精算課税制度の実際

概要でも説明しましたとおり、相続時精算課税の制度は、課税が贈与税・相続税を通じて行われます。ここでは、それぞれのステップにおける税額計算について見て行きます。

(1)贈与税額計算

相続時精算課税適用財産については、その選択をした年分以後、特定贈与者以外の者からの贈与財産と区分して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算します。

その贈与税の額は、特定贈与者ごとに、1年間に贈与を受けた相続時精算課税適用財産の価額の合計額(課税価格)から、相続時精算課税に係る基礎控除額110万円(注1)を控除(注2)し、特別控除額(限度額2,500万円。前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)(注3)を控除した後の金額に、一律20パーセントの税率を乗じて算出します。

なお、相続時精算課税を選択した受贈者が、特定贈与者以外の者から贈与を受けた財産については、その贈与財産の価額の合計額から暦年課税に係る基礎控除額110万円を控除した後の金額に、贈与税の税率を適用し、贈与税額を計算します。

(注1) 同一年中に、2人以上の特定贈与者からの贈与を受けた場合、相続時精算課税に係る基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格であん分します。

(注2) 令和5年12月31日以前の贈与に係る贈与税額の計算については、相続時精算課税に係る基礎控除額(年間110万円)の控除はありません。

(注3) 特別控除額は贈与税の期限内申告書を提出した場合に限り控除することができます。

(2)相続税額計算

相続時精算課税を選択した受贈者に係る相続税額は、特定贈与者が亡くなった時に、それまでに贈与を受けた相続時精算課税適用財産の価額と相続や遺贈により取得した財産の価額とを合計した金額を基に計算した相続税額から、既に納めた相続時精算課税に係る贈与税相当額を控除して算出します。

その際、相続税額から控除しきれない相続時精算課税に係る贈与税相当額については、相続税の申告をすることにより還付を受けることができます(注4)。

なお、相続財産と合算する相続時精算課税適用財産の価額は、原則として贈与時の価額(令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、相続時精算課税適用財産の贈与時の価額(注4)の合計額から相続時精算課税に係る基礎控除額を控除した残額)とされています。

(注4) ①生前贈与によって支払った贈与税のうちで、還付を受けることができる贈与税は、相続時精算課税制度により支払ったもののみです。また、②相続時精算課税制度により贈与した財産は相続時においても贈与時の価額が適用になります。更に、相続時精算課税制度においては、③生前贈与の持ち戻し(直前7年間分)による暦年課税が適用されることにはなりません。前述のとおり、④基礎控除の適用(110万円)も認められることとなり、このように暦年贈与と比較して有利な条件が色々とあります。

申告等の手続

相続時精算課税を選択しようとする受贈者(子または孫など)は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに提出する必要があります。

なお、特定贈与者からの贈与により取得した財産の価額が110万円を超えるなど、贈与税の申告書を提出する場合には、「相続時精算課税選択届出書」および一定の書類を贈与税の申告書に添付して所轄税務署長へ提出する必要があります。