10-1 小規模宅地の特例(相続した事業の用や居住の用の宅地等の価額の特例) 前半

2024/07/25

横浜をはじめ、川崎、相模原、その他神奈川県下を中心に、相続、贈与に取り組む税理士の眞鍋です。英語対応をしておりますので、外国の方につきましても、お任せください。

本日は、適用の可否についてのお問い合わせが多い小規模宅地の特例についてみていきます。

すなわち、不動産については、一般的に資産の価格が大きくなる中で、小規模宅地の特例は減額の割合が大きく定められていることから、相続税の軽減に係る特例のうちで、大きな効果が期待できます。一方で、特例の適用要件や適用に伴う資産の減額計算等は複雑であるため、生前の段階からその適用を視野に入れて、税の専門家を交えて対策を検討し進めることも重要となります。

- (本稿の図表類は国税庁のWebサイトのものです)

1.概要

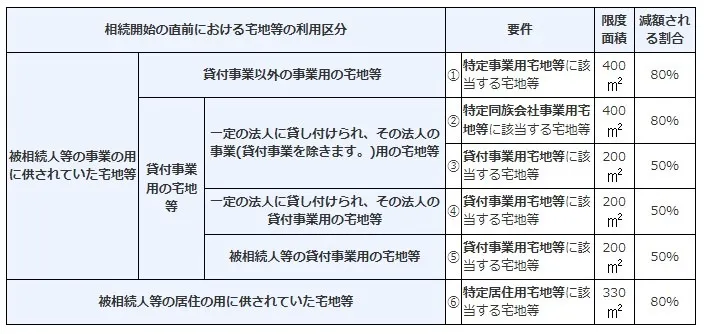

個人である相続人等が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族(「被相続人等」といいます。)の事業の用または居住の用に供されていた宅地等(土地または土地の上に存する権利をいいます。以下同じです。)のうち一定のもの(注)がある場合には、その宅地等のうち一定の面積までの部分(「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、下記の「減額される割合等」の表に掲げる区分ごとにそれぞれに掲げる割合を減額します。

なお、「①相続時精算課税に係る贈与によって取得した宅地等」、「②個人の事業用資産についての贈与税の納税猶予及び免除の適用を受けた特例事業受贈者に係る贈与者」、または、「③個人の事業用資産についての相続税の納税猶予及び免除の適用を受ける特例事業相続人等に係る被相続人から相続または遺贈により取得した特定事業用宅地等」については、この特例の適用を受けることはできません。これらの制度につきましては、今後、この連載の中で解説していきます。

(注)「宅地等のうち一定のもの」とは、実際に建物または構築物の敷地の用に供されている宅地等を指し、更地は該当しません。ここで、建物または構築物からは、棚卸資産およびこれに準ずる資産に分類されるものを除きます。また、宅地が対象であることから、農地および採草放牧地は除かれるため、これらの土地建物または構築物が建てられていても、特例の対象とはなりません。

2.減額される割合等

小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに50%あるいは80%を減額します(減額割合が80%の場合は、評価額100円の土地が、80%減の20円として扱われます)。

特例の適用を選択する宅地等が以下のいずれに該当するかに応じて、限度面積を判定します。

(注) 特例を適用する宅地等が配偶者居住権の目的となっている建物の敷地の用に供される宅地等またはその宅地等を配偶者居住権に基づき使用する権利の全部または一部である場合には、その部分を除いた宅地等が限度面積算定の対象なります。すなわち、その宅地等の面積に、それぞれその敷地の用に供される宅地等の価額またはその権利の価額がこれらの価額の合計額のうちに占める割合を乗じて得た面積を、特例を適用する宅地等の面積とみなして、上記の算式を計算します。このため、実施鉄的には限度面積が大きく(相続人有利に)なります。

3.対象者または対象物

この特例の対象となる宅地等は、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等および貸付事業用宅地等のいずれかに該当するものであることが必要です。

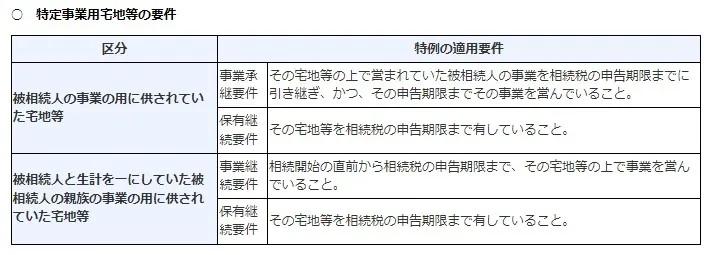

(1)特定事業用宅地等

- 相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業(注1)を除きます。)の用に供されていた宅地等(その相続の開始前3年以内に新たに事業の用に供された宅地等(「3年以内事業宅地等」といいます。以下同じです。)(注2)を除きます。)で、次の表の区分に応じ、それぞれに掲げる要件のすべてに該当する被相続人の親族が相続または遺贈により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件のすべてに該当する部分で、それぞれの要件に該当する被相続人の親族が相続または遺贈により取得した持分の割合に応ずる部分に限られます。)。

(注1) 「準事業」とは、事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うものをいいます。

(注2) 相続開始前3年以内に新たに事業の用に供された宅地等であっても、一定の規模以上の事業を行っていた被相続人等の事業の用に供された宅地等については、3年以内事業宅地等に該当しません。なお、「一定の規模以上の事業」とは、次の算式を満たす場合におけるその事業をいいます。

※ 上記式の左辺の分子にある「一定の資産」とは、次に掲げる資産(その資産のうちにその事業の用以外の用に供されていた部分がある場合には、その事業の用に供されていた部分に限ります。)をいいます。

1 その宅地等の上に存する建物(その附属設備を含みます。)または構築物

2 所得税法第2条第1項第19号に規定する減価償却資産でその宅地等の上で行われるその事業に係る業務の用に供されてい(上記1に掲げるものを除きます。)

(注3) 被相続人から相続または遺贈により財産を取得した人が、特定事業用宅地等についてこの特例の適用を受ける場合には、その人を含め、その被相続人から相続または遺贈により財産を取得した人のすべてが、「個人の事業用資産についての相続税の納税猶予及び免除」の適用を受けることができません。

(2)特定同族会社事業用宅地等

相続開始の直前から相続税の申告期限まで一定の法人の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業を除きます。)の用に供されていた宅地等で、次の表に掲げる要件のすべてに該当する被相続人の親族が相続または遺贈により取得したものをいいます(一定の法人の事業の用に供されている部分で、次の表に掲げる要件のすべてに該当する被相続人の親族が相続または遺贈により取得した持分の割合に応ずる部分に限られます。)。

(3)貸付事業用宅地等

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業(注1)に限ります。以下「貸付事業」といいます。)の用に供されていた宅地等(その相続開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」といいます。以下同じです。)(注2)を除きます。)で、次の表の区分に応じ、それぞれに掲げる要件のすべてに該当する被相続人の親族が相続または遺贈により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件のすべてに該当する部分で、それぞれの要件に該当する被相続人の親族が相続または遺贈により取得した持分の割合に応ずる部分に限られます。)。

(4)日本郵便株式会社に貸し付けられている一定の郵便局舎の敷地の用に供されている宅地等

日本郵便株式会社に貸し付けられている郵便局舎の敷地の用に供されている宅地等については、次の4つの要件のすべてを満たす場合、特定事業用宅地等に該当するものとして、この特例の適用を受けることができます。

➀ 平成19年9月30日以前から被相続人またはその相続人が旧日本郵政公社との間の賃貸借契約に基づき郵便局の用に供するために貸し付けられていた一定の建物(以下「郵便局舎」といいます。)の敷地の用に供されていた宅地等であること。

② 平成19年10月1日から相続の開始の直前までの間において、その賃貸借契約の契約事項に一定事項以外の事項の変更がない賃貸借契約に基づき、引き続き、郵便局舎の敷地の用に貸し付けられていた宅地等であること。(貸付先は、平成19年10月1日から平成24年9月30日までの間にあっては郵便局株式会社、平成24年10月1日から相続開始の直前までの間にあっては日本郵便株式会社)

③ その宅地等を取得した相続人から相続の開始の日以後5年以上その郵便局舎を日本郵便株式会社が引き続き借り受けることにより、その宅地等を同日以後5年以上郵便局舎の敷地の用に供する見込みであることについて総務大臣の証明がなされたものであること。

④ 郵便局舎の宅地等について、既にこの特例の規定の適用を受けていないこと。(賃貸人一代限り)

(5)特定居住用宅地等

最も該当例が多い特定居住用宅地等については、次回解説します。