10-2 小規模宅地の特例(相続した事業の用や居住の用の宅地等の価額の特例) 後半

2024/07/25

横浜をはじめ、川崎、相模原、その他神奈川県下を中心に、相続、贈与に取り組む税理士の眞鍋です。英語対応をしておりますので、外国の方につきましても、お任せください。

本日は、適用の可否についてのお問い合わせが多い小規模宅地の特例についてみていきます。

今回の内容は、前回(10-1)からの続きとなります。適用例が多いと思われる特定居住用宅地等について解説します。

(本稿の図表類は国税庁、あるいは、名古屋国税局のWebサイトのものです)

3.対象者または対象物(続き)

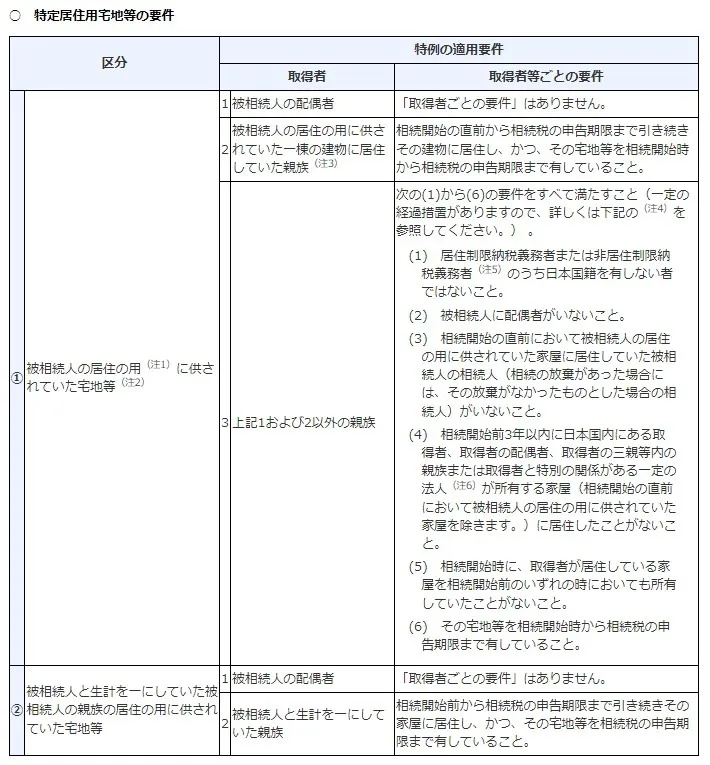

(5)特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の表の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続または遺贈により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続または遺贈により取得した持分の割合に応ずる部分に限られます。)。なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

(注1) 「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由(次の①または②の事由に限ります。)により相続開始の直前において被相続人の居住の用に供されていなかった場合(被相続人の居住の用に供されなくなった後に、事業の用または新たに被相続人等以外の人の居住の用に供された場合を除きます。)におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

➀ 介護保険法第19条第1項に規定する要介護認定もしくは同条第2項に規定する要支援認定を受けていた被相続人または介護保険法施行規則第140条の62の4第2号に該当していた被相続人が次に掲げる住居または施設に入居または入所をしていたこと。

イ 老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第20条の4に規定する養護老人ホーム、同法第20条の5に規定する特別養護老人ホーム、同法第20条の6に規定する軽費老人ホームまたは同法第29条第1項に規定する有料老人ホーム

ロ 介護保険法第8条第28項に規定する介護老人保健施設または同条第29項に規定する介護医療院

ハ 高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅(イの有料老人ホームを除きます。)

② 障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定する障害支援区分の認定を受けていた被相続人が同法第5条第11項に規定する障害者支援施設(同条第10項に規定する施設入所支援が行われるものに限ります。)または同条第17項に規定する共同生活援助を行う住居に入所または入居をしていたこと。

(注2) 「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた一棟の建物(「建物の区分所有等に関する法律第1条の規定に該当する建物」※を除きます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた宅地等のうち被相続人の親族の居住の用に供されていた部分(上の表の「特定居住用宅地等の要件」区分②に該当する部分を除きます。)を含みます。

(注3) 「被相続人の居住の用に供されていた一棟の建物に居住していた親族」とは、次の①または②のいずれに該当するかに応じ、それぞれの部分に居住していた親族のことをいいます。

➀ 被相続人の居住の用に供されていた一棟の建物が、「建物の区分所有等に関する法律第1条の規定に該当する建物」(区分所有建物である旨の登記がされている建物のこと)である場合➡被相続人の居住の用に供されていた部分

② ➀以外の建物である場合➡被相続人または被相続人の親族の居住の用に供されていた部分

(注4) 所得税法等の一部を改正する法律(平成30年法律第7号)附則第118条第3項の規定により、令和2年4月1日以後に相続または遺贈により同条第2項に規定する経過措置対象宅地等を取得した場合において、同年3月31日においてその経過措置対象宅地等の上に存する建物の新築または増築等の工事が行われており、かつ、その工事の完了前に相続または遺贈があったときは、その相続税の申告期限までにその建物を自己の居住の用に供したときに限り、その経過措置対象宅地等については上の表の①の被相続人の居住の用に供されていた宅地等と、その取得者は、同表の①2の要件を満たす者とみなすこととされています。

(注5) 「居住制限納税義務者」または「非居住制限納税義務者」については、この連載で別途解説します。

(注6) 「特別の関係がある一定の法人」とは、次の①から④に掲げる法人をいいます。

➀ 取得者および租税特別措置法施行令第40条の2第15項第1号イからヘまでに掲げる者(以下(注6)において「取得者等」といいます。)が法人の発行済株式または出資(その法人が有する自己の株式または出資を除きます。)の総数または総額((2)および(3)において「発行済株式総数等」といいます。)の10分の5を超える数または金額の株式または出資を有する場合におけるその法人

② 取得者等および(1)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数または金額の株式または出資を有する場合におけるその他の法人

③ 取得者等ならびに(1)および(2)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数または金額の株式または出資を有する場合におけるその他の法人

④ 取得者等が理事、監事、評議員その他これらの者に準ずるものとなっている持分の定めのない法人

4.二世帯住宅

特定居住用宅地等については、二世帯住宅が問題となることが多くみられます。

二世帯住宅については、各世帯においてそれぞれキッチン、トイレ、お風呂などの生活必需設備を分離し、内部で行き来ができないように各世帯空間が完全に分離している場合もあるかと思います。

こうした場合は、建物について、それぞれの世帯で区分所有登記をすることができます。

しかし、相続税の小規模宅地等の特例の適用を考えた場合、二世帯住宅が区分所有登記である場合、被相続人以外の相続人が居住していた建物に対応する土地部分は、原則として、特定居住用宅地等に該当せず、当該特例の適用を受けることができません。

なお、区分所有登記を行っている場合でも、被相続人と生計を一にしている場合は敷地全体が特定居住用宅地等に該当します。ただし、区分所有登記を行っている場合は、実際問題として、それぞれの家計が独立して生計をたてていることが多いため、注意が必要です。

- このため、生前から、小規模宅地の特例の適用を意識して対応することが重要になります。

5.手続き

この特例の適用を受けるためには、相続税の申告書に、この特例の適用を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

また、この特例の対象となり得る宅地等やその他一定の特例の対象となり得る財産や宅地等を取得した相続人等が2人以上いる場合には、この特例の適用を受けようとする宅地等の選択についてその全員が同意しており、かつ、原則として相続税の申告期限までに分割されていることが必要です。

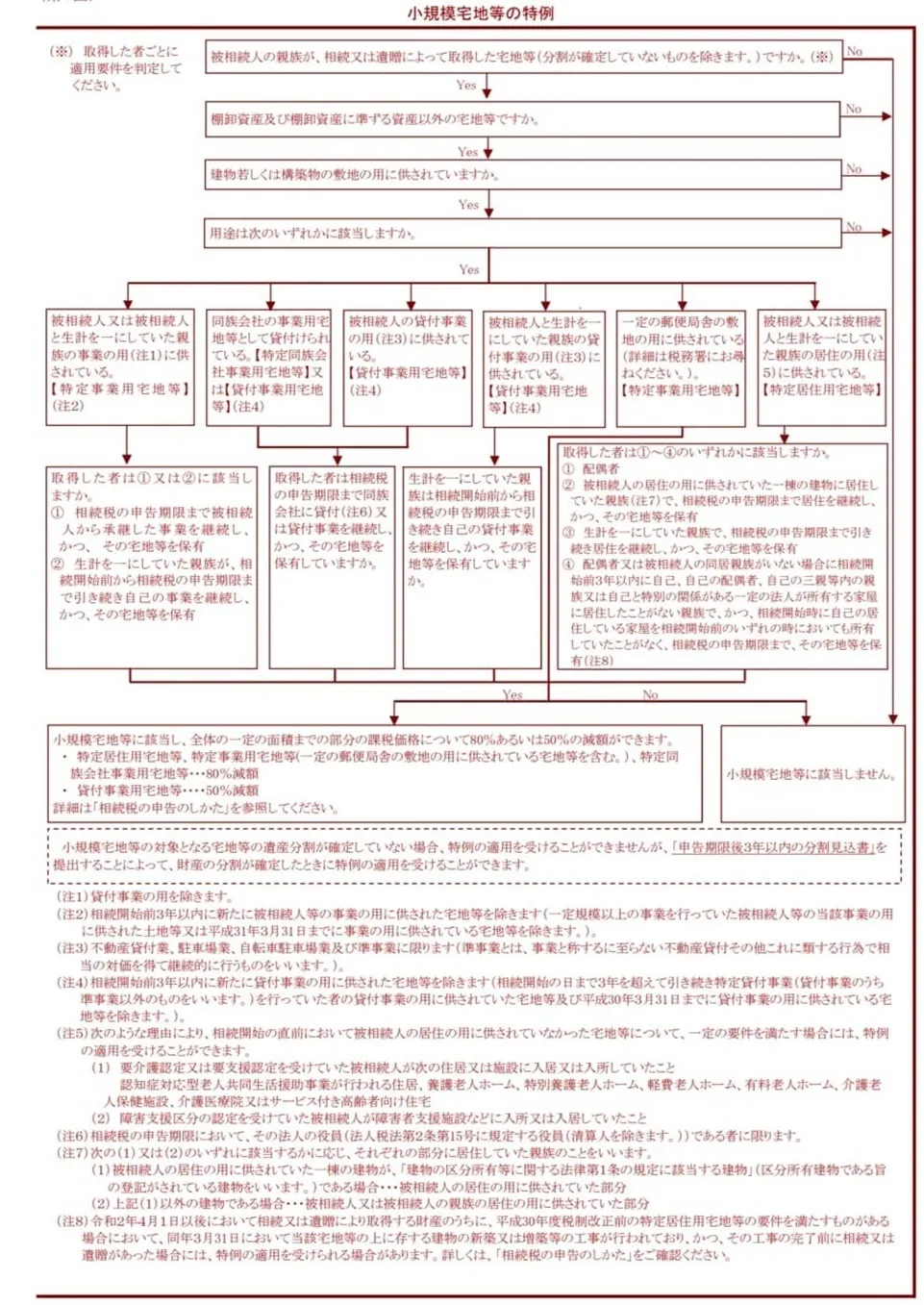

(付録)小規模宅地の特例 該当性判定フローチャート

最後に、参考として、判定フローチャートを載せておきます。