17一般社団法人等に対する相続税

2024/09/18

横浜市、川崎市を中心に・神奈川県下、東京西部で、相続・贈与に関する税務に取り組む税理士の眞鍋です。

今回は、最近相談が増えてきている、一般社団法人に関する相続税について解説します。

なお、当事務所では語対応をしておりますので、外国の方につきましても、お任せください。

(今回の解説に使用した図表の出所は、すべて、国税庁Webサイトです)

1.対象となる社団法人等

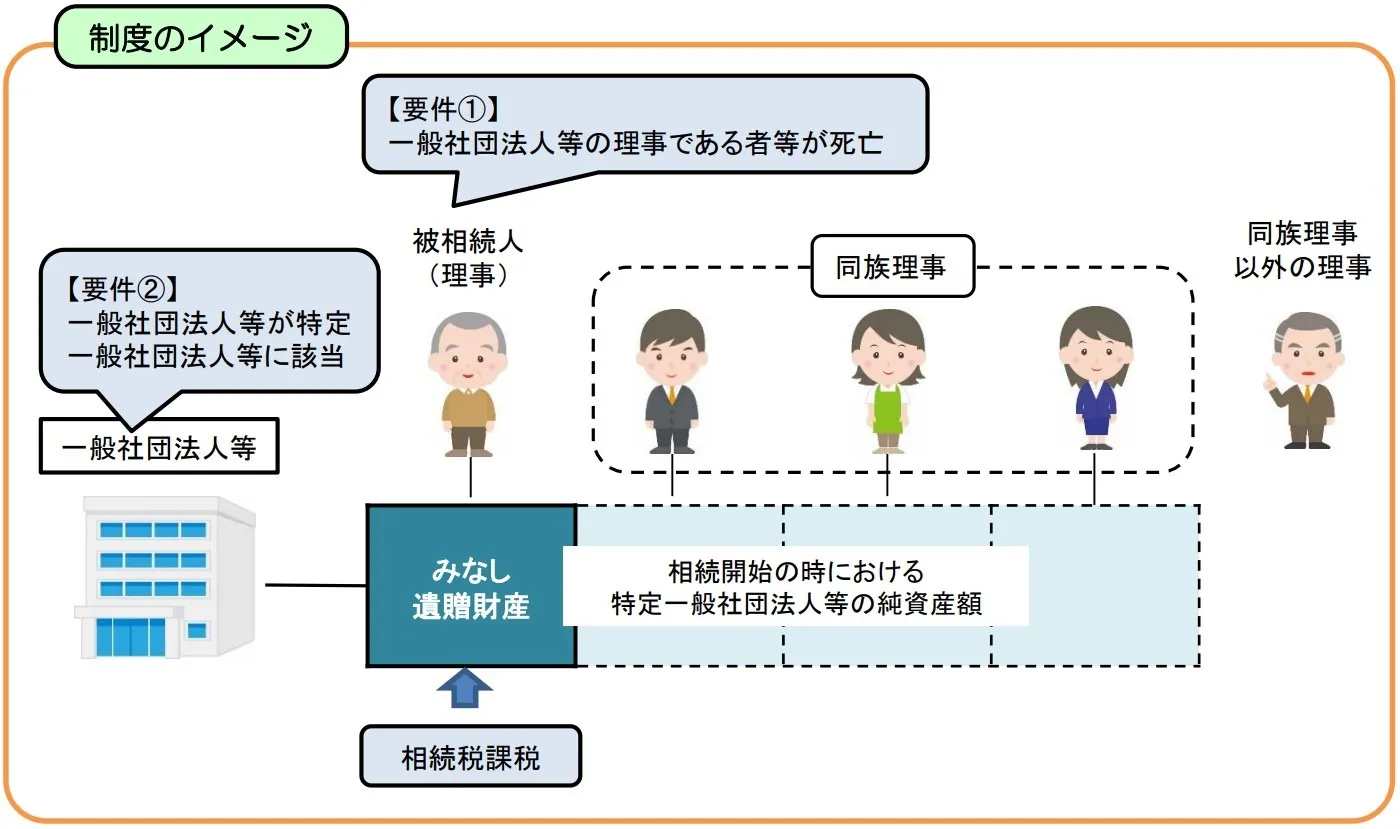

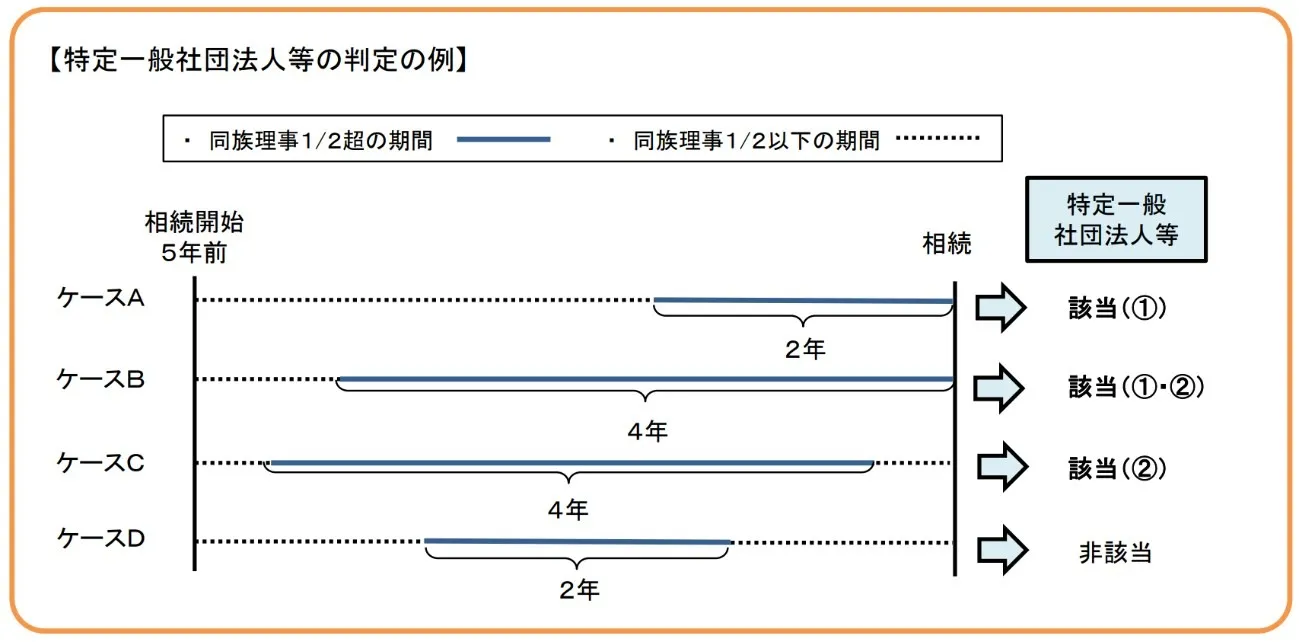

社団法人の中でも、次の2つの要件を満たす法人を特定一般社団法人等(注1)と言います。特定社団法人については、理事である者が死亡した場合に、社団法人の純資産のうちで、その理事の持ち分に相当する財産に対して、一般社団法人の相続税が課されることとなります。

➀ 相続開始の直前におけるその被相続人に係る同族理事の数の理事の総数のうちに占める

割合が2分の1を超えること。

② 相続開始前5年以内において、その被相続人に係る同族理事の数の理事の総数のうちに

占める割合が2分の1を超える期間の合計が3年以上であること。

2.相続税計算

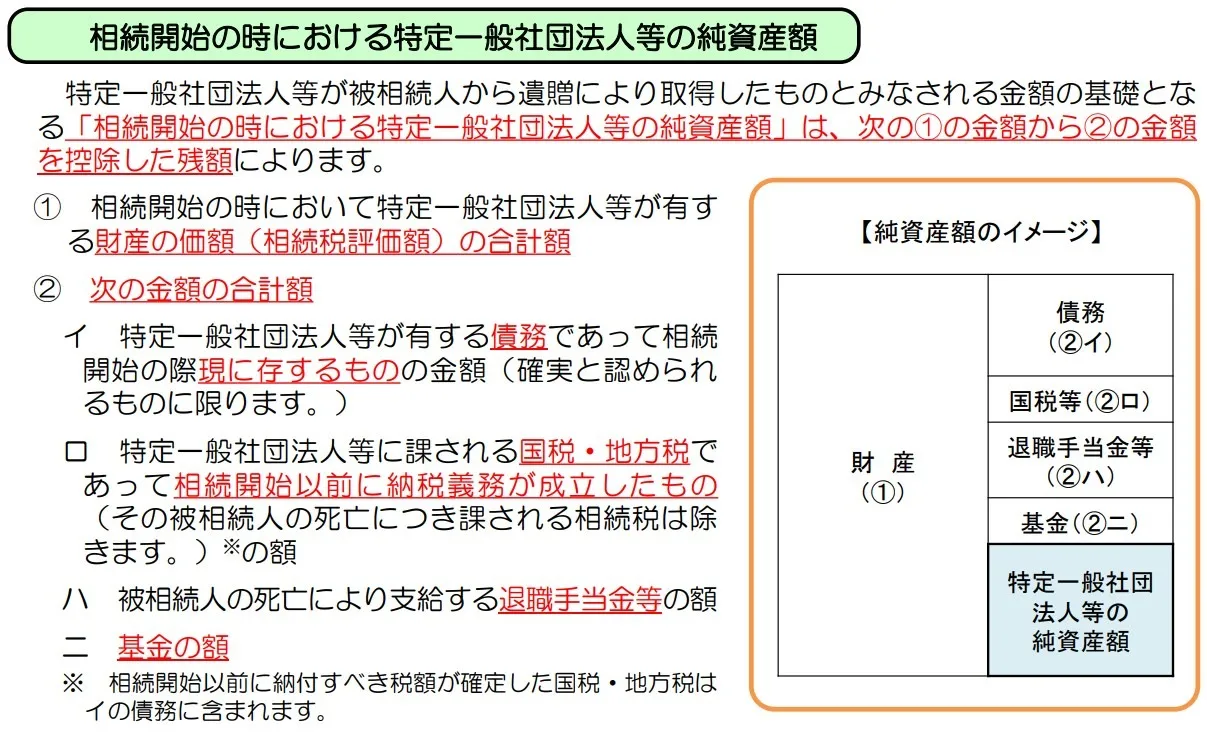

すなわち、特定一般社団法人等の理事である者(その一般社団法人等の理事でなくなった日から5年を経過していない者を含みます。)が死亡した場合には、その特定一般社団法人等は、その死亡した理事の相続開始の時におけるその特定一般社団法人等の純資産額をその時におけるその特定一般社団法人等の同族理事(注2)の数に1を加えた数で除した金額を、その死亡した理事(「被相続人」といいます。)から遺贈により取得したものとみなし、その特定一般社団法人等を個人とみなして、その特定一般社団法人等に相続税が課されます(注3)。

(注1) 「一般社団法人等」とは、一般社団法人または一般財団法人(公益社団法人または公益財団法人その他一定の一般社団法人または一般財団法人を除きます。)をいいます。

(注2) 「同族理事」とは、一般社団法人等の理事のうち、被相続人またはその配偶者、三親等内の親族その他のその被相続人と相続税法施行令第34条第3項に規定する特殊の関係のある者をいいます。

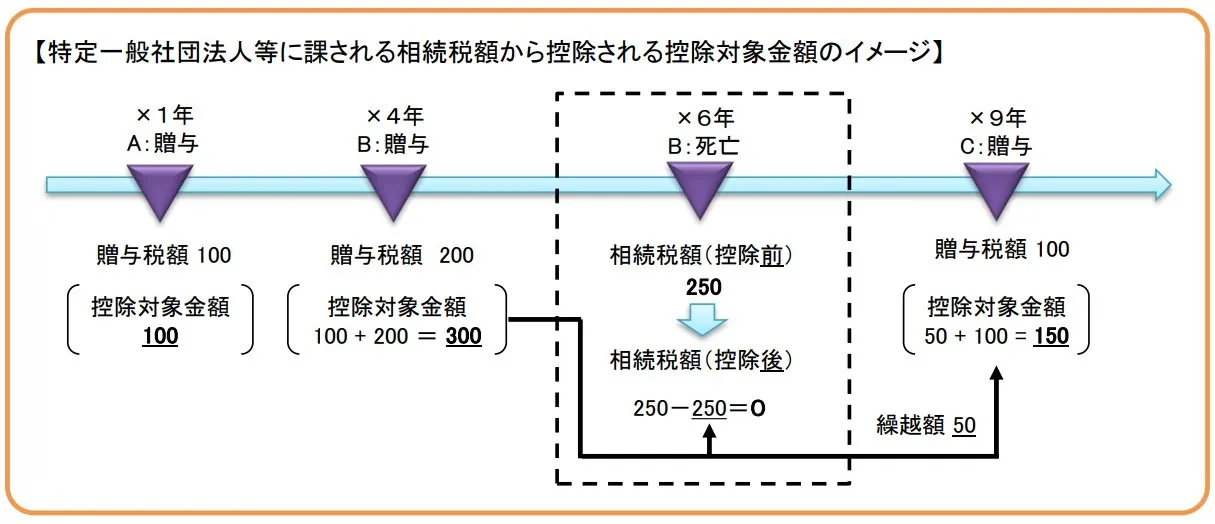

(注3) ただし、その特定一般社団法人等が被相続人の相続開始前に相続税法(第66条第4項)の規定により贈与税または相続税が課されていたときは、その贈与税または相続税に相当する金額(既に控除された金額を除きます。)が控除されます。

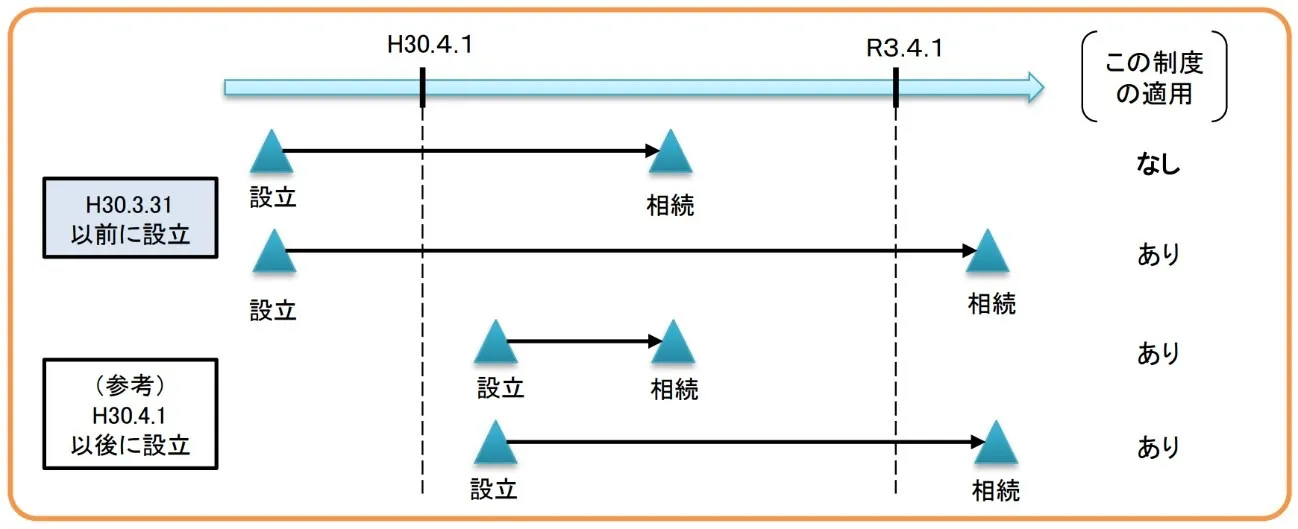

3.適用期間

この規定は、一般社団法人等が平成30年3月31日までに設立されたものである場合には、令和3年4月1日以後にその一般社団法人等の理事である者(その一般社団法人等の理事でなくなった日から5年を経過していない者を含みます。)の死亡に係る相続税について適用されます。

なお、この場合には、平成30年3月31日までの期間は、上記2の2分の1を超える期間に該当しないこととされています。