9 相続税等の課税対象になる年金受給権

2024/07/22

横浜をはじめ、川崎、相模原、その他神奈川県下を中心に、相続、贈与に取り組む税理士の眞鍋です。英語対応をしておりますので、外国の方につきましても、お任せください。

年金には、大きく分けて、1.公的年金(国民年金、厚生年金等)、2.企業年金、および、3.個人年金(個人年金保険契約に基づく年金)があります。

被相続人の死亡により取得する年金受給権については、年金の種類などによって相続税の課税が異なります。混乱する項目ですので、丁寧に説明します。

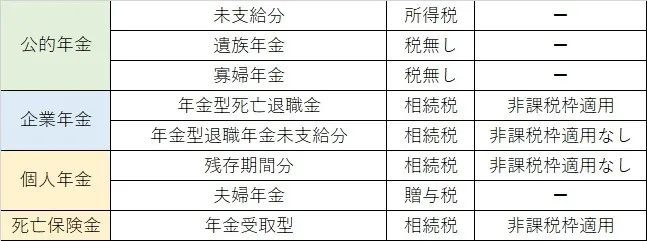

1.公的年金

公的年金は2か月分(前月分と前々月分)がまとめて支払われますが、後払いで支払われることから、受給者が亡くなった場合に未支給の年金が発生します。

こうした、公的年金の未支給分には相続税がかかりません。これは、「遺族は公的年金の未支給分を『自己の固有財産』として請求している」という最高裁判決に基づきます。このため、未支給年金は受け取った遺族の所得となり、一時所得となり所得税の対象となります。

2.企業年金(年金型死亡退職金)

在職中に死亡し、死亡退職となったため、会社の規約等に基づき、会社が運営を委託していた機関から遺族の方などに退職金として支払われることになった年金です。年金の形態をとっていても死亡した人の退職手当金等であることから相続税の対象となり、非課税枠もあります(500万円×法定相続人数)。

3.企業年金(年金型退職金)

企業の中には、退職金を年金形式で支払う企業年金制度を採用している会社があります。たとえば、退職金を年金形式で受け取ることとし、支給期間20年で、5年目で亡くなった場合、残った期間の企業年金が未支給年金となり、遺族が受け取ることなります。この企業年金の未支給分は相続税の課税対象です。なお、遺族と企業には直接の契約はありませんので、遺族の受給権は「契約に基づかない定期金に関する権利」となります。これは、死亡退職金とは異なるものとなるため、非課税枠の適用はありません。

4.個人年金

個人年金とは、保険料負担者、被保険者、かつ、年金受取人が同一人の個人年金保険契約で、その年金支払保証期間内にその人が死亡したために、遺族の方などが残りの期間について年金を受け取ることになった場合です。この場合、死亡した人から年金受給権を相続または遺贈により取得したものとみなされて相続税の課税対象となります。この場合も、相続税の非課税枠の適用はありません。

なお、年金受給権が相続税の課税対象となるときの価額の評価は、相続税法第24条または第25条の規定に基づき解約返戻金相当額などにより評価します。

5.公的年金に関する注意(遺族年金、寡婦年金)

厚生年金や国民年金などを受給していた人が死亡したときに遺族の方に対して支給される遺族年金、 国民年金の納付済期間が10年以上ある夫が年金を受けずに死亡したときに妻に支給される寡婦年金については、原則として所得税も相続税も課税されません。

これは、生活保障の一部として支給されることによります。

6.個人年金に関する注意(夫婦年金)

個人年金でも保険料負担者が生きており、保険料負担者以外の人が年金を受け取る場合は、贈与税の対象になります。

たとえば、保険料負担者が夫で年金受取人が妻となっている契約では、夫が生きている間は妻が年金を受け取ります。この場合、妻に贈与税がかかります。